【0050 投資實測】怕買在高點?用「這一條線」避開股災,11年完整數據公開 (2015-2026)

前言:你也得了「懼高症」嗎?

最近台股不斷創新高,身邊想存 0050(元大台灣50)的朋友通常分成兩派:一派是「死忠存股族」,不管漲跌就是買;另一派是「退休保守族」,手上有錢但不敢進場,總覺得:「現在指數這麼高,萬一明天崩盤,我的養老金不就腰斬了?」

講實話,如果你的心臟夠大顆,能忍受資產一年少掉 30% 也不賣,那「傻傻買、不要賣」確實賺最多。但對於大多數要準備退休,或是心臟比較小顆的人來說,「晚上睡得著」往往比「賺取暴利」更重要。

今天不講複雜的理論,我直接用 Python 寫程式,跑了過去 11 年(2015-2026) 的真實數據。我們來實驗看看:如果只用「一條線」來決定進出,能不能在股災來臨前逃命,把錢守住?

一、 策略原理:什麼是「年線操作法」?

這個方法的核心邏輯很簡單,就是「跟著季節穿衣服」。

我們只看一條線:200日均線(俗稱年線,MA200)。這條線代表過去一年,市場上大家的平均成本。

🟢 牛市訊號 (夏天)

價格 > 年線

天氣好,穿短袖!

買進 0050 持有,跟著大家一起賺。

🔴 熊市訊號 (冬天)

價格 < 年線

天氣轉冷,穿外套!

賣出股票,換成現金或定存,去旁邊喝熱茶。

就這麼簡單。多頭時我們在車上,空頭時我們在場外看戲。

二、 11 年殘酷實測:真的有效嗎?

為了不讓這篇文章變成「紙上富貴」,我們的回測條件設定非常嚴格:

- 時間: 2015/01 到 2026/01(經歷過 2015 中國股災、2018 貿易戰、2020 疫情、2022 升息大跌)。

- 成本: 包含手續費、證交稅與滑價(模擬真實摩擦成本)。

- 避險: 賣掉股票時,假設資金放在 1% 的定存裡。

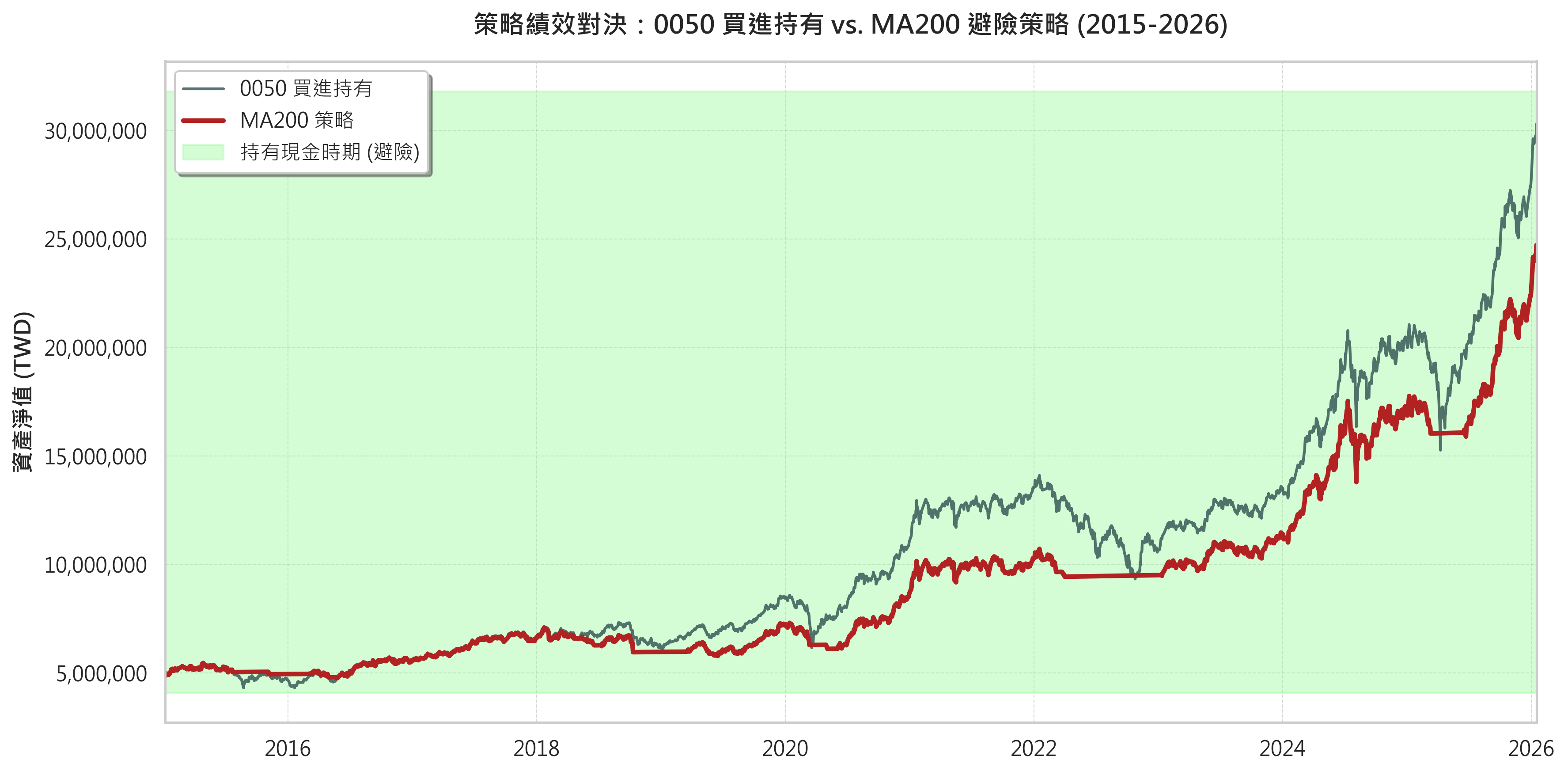

📊 最終成績單:傻傻存 vs. 聰明跑

| 比較項目 | A. 0050 (傻傻買進持有) | B. 年線操作 (聰明避險) | 📝 白話解讀 |

|---|---|---|---|

| 總報酬率 | 505.73% | 394.27% | 老實說:傻傻存賺比較多。策略 B 因為太小心,錯過了一些V型反彈。 |

| 年化報酬率 | 17.74% | 15.59% | 平均每年少賺 2%。這 2% 就是你繳給市場的「保險費」。 |

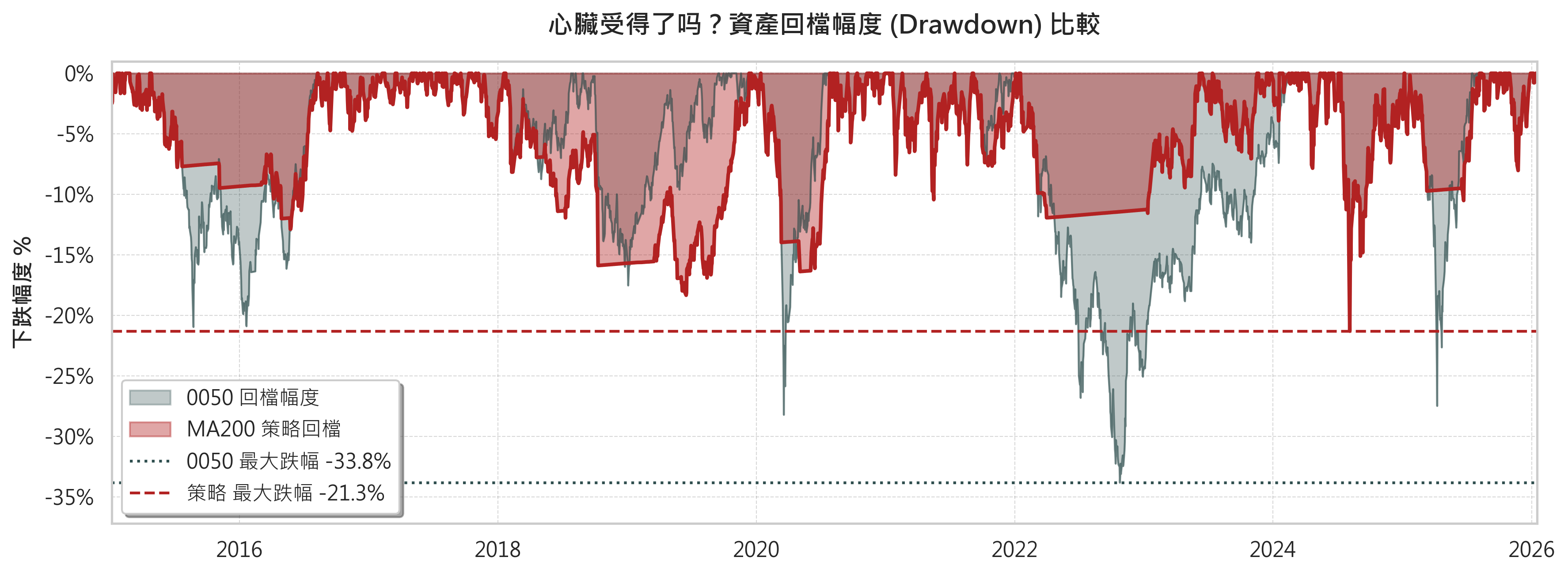

| 最大虧損 (MDD) | -33.83% | -21.30% | ✅ 關鍵在這! 遇到大股災時,策略 B 少賠了 12% 以上。 |

| CP值 (夏普比率) | 1.00 | 1.09 | ✅ 效率更高! 雖然賺得少一點,但承受的風險低很多。 |

| 空手時間 | 0% | 23.8% | 過去 11 年,你有將近 3 年 的時間是抱著現金睡覺的。 |

三、 為什麼少賺錢,我還是推薦這個策略?

看完表格你可能會問:「啊?總報酬率輸了 100%,那我幹嘛還學這個?」關鍵在於:你能不能撐過那是「少掉 33%」的恐慌?

1. 2022 年的慘痛教訓

▲ 紅線為年線避險策略,綠線為買進持有。注意綠色背景區間(持有現金),資產曲線呈現水平,成功避開下跌。

- 綠線(傻傻存): 在 2022 年一路溜滑梯,資產瞬間縮水 33%。如果你有 1000 萬,會瞬間變成 670 萬。那種心理壓力,會讓你忍不住在最低點賣掉。

- 紅線(年線法): 在起跌點就賣掉了。後面跌得再慘,都跟你無關,你的資產曲線是平的(綠色背景區域)。

2. 少賠,比多賺更難

▲ 紅色區塊代表策略的回檔幅度,明顯淺於灰色的 0050 回檔幅度。

資產跌 33%(傻傻存),需要漲 50% 才能回本;但資產跌 21%(年線法),只需要漲 26% 就能回本。

四、 這個策略有什麼缺點?(誠實檢視)

身為一個誠實的投資筆記,我要直接告訴你這個策略的副作用:

- 會被「雙巴」 (Whipsaw):

有時候股價跌破年線,你剛賣掉,結果下禮拜它又漲回來了。你會虧掉手續費和價差。但請把這當作「繳保險費」,為了防止重傷,這一點點保費是值得的。 - 交易頻率低到讓你無聊:

回測顯示,這 11 年來總共只有 25 次 完整的進出。平均一年只動作 2.3 次。這其實是優點,你不需要天天盯盤,把時間拿去陪家人吧。

五、 懶人執行 SOP:不用寫程式也能做

這個策略不需要懂 Python,只要會看紅綠燈就好。

📝 老爸的操作筆記

- 設定工具: 打開看盤軟體(Yahoo 股市、TradingView),設定技術指標 200 MA。

- 檢查時間: 每週五下午 1:30 收盤前看一眼。

- 執行動作:

- 🟢 價格 > 年線: 續抱。手上有閒錢就買進。

- 🔴 價格 < 年線: 下週一開盤全部賣掉。把錢拿去放定存。

- 耐心等待: 如果還是空頭,就一直抱著現金。直到某個週五價格重新站上年線,再買回來。

六、 結論:給長輩最好的禮物

投資這件事,不是比誰賺得多,而是比誰氣長。

如果你的目標是「資產翻倍」,那請你用傻傻存股法(Buy & Hold),並且要練就一顆鋼鐵般的心臟。如果你的目標是「安心退休」,不想看到退休金腰斬,那犧牲一點點報酬,換取 MDD 降低 12% 的安全感,絕對是一筆超划算的交易。

這套方法,推薦給所有想投資,但又怕受傷害的朋友。

免責聲明:本文章之數據為歷史回測結果,過去績效不代表未來獲利保證。投資人應視自身風險承受能力,審慎判斷投資時機。