【Python回測】投信作帳是真的?10年數據驗證「黃金起漲點」在 2-10% 區間

📂 分類:籌碼分析 x 投信作帳 x Python量化

⚠️ 投資風險聲明 (Disclaimer)

本文內容僅為 Python 量化回測之學術研究分享,所有數據、圖表與選股清單僅供邏輯驗證參考,不構成任何買賣建議。股市投資具有風險,請投資人獨立判斷。

每到季底,財經新聞總會充斥著「投信作帳」、「跟著大哥吃香喝辣」的聳動標題。聽起來很美好,但身為散戶的你,是不是常覺得:「為什麼我看報紙買投信買超股,最後都套在山頂?」

既然我們手上有 Python 和台股 10 年的完整歷史資料庫,我們不靠感覺,直接用數據回測說實話。

📌 30秒看懂本文重點

- ❌ 破解迷思: 追逐「買超 > 10%」的熱門股,容易淪為接盤俠。

- ✅ 最佳策略: 鎖定「投信剛佈局 (2%~10%)」且「低乖離」的個股。

- 📊 數據驗證: 10年平均勝率 51.5%,獲利曲線長期向上。

- 🎯 實戰技巧: 搭配「大盤紅綠燈」濾網,只在多頭做多。

🔍 破解迷思:為何追高「投信熱門股」會虧損?

我們測試了「當投信買超佔成交量超過 10%」時進場,結果發現:勝率跌破 50%,平均報酬極低。

原因分析: 這就是典型的「人多的地方不要去」。當佔比 > 10%,通常代表股價已噴出、媒體大肆報導,投信可能準備「結帳」。這時候進場,往往是去「抬轎」。

🏆 冠軍策略邏輯:鎖定 2%~10% 黃金區間

經過多次回測,我們找到了勝率最高的「甜蜜點 (Sweet Spot)」:

🚀 冠軍策略 SOP

1. 有人顧 (籌碼面):

投信近 5 日買超佔成交量 2% ~ 10%。

(邏輯:主力剛進場的起漲段)

2. 位階低 (技術面):

股價站上月線,且乖離率 < 5%。

(邏輯:買在成本區,不追高)

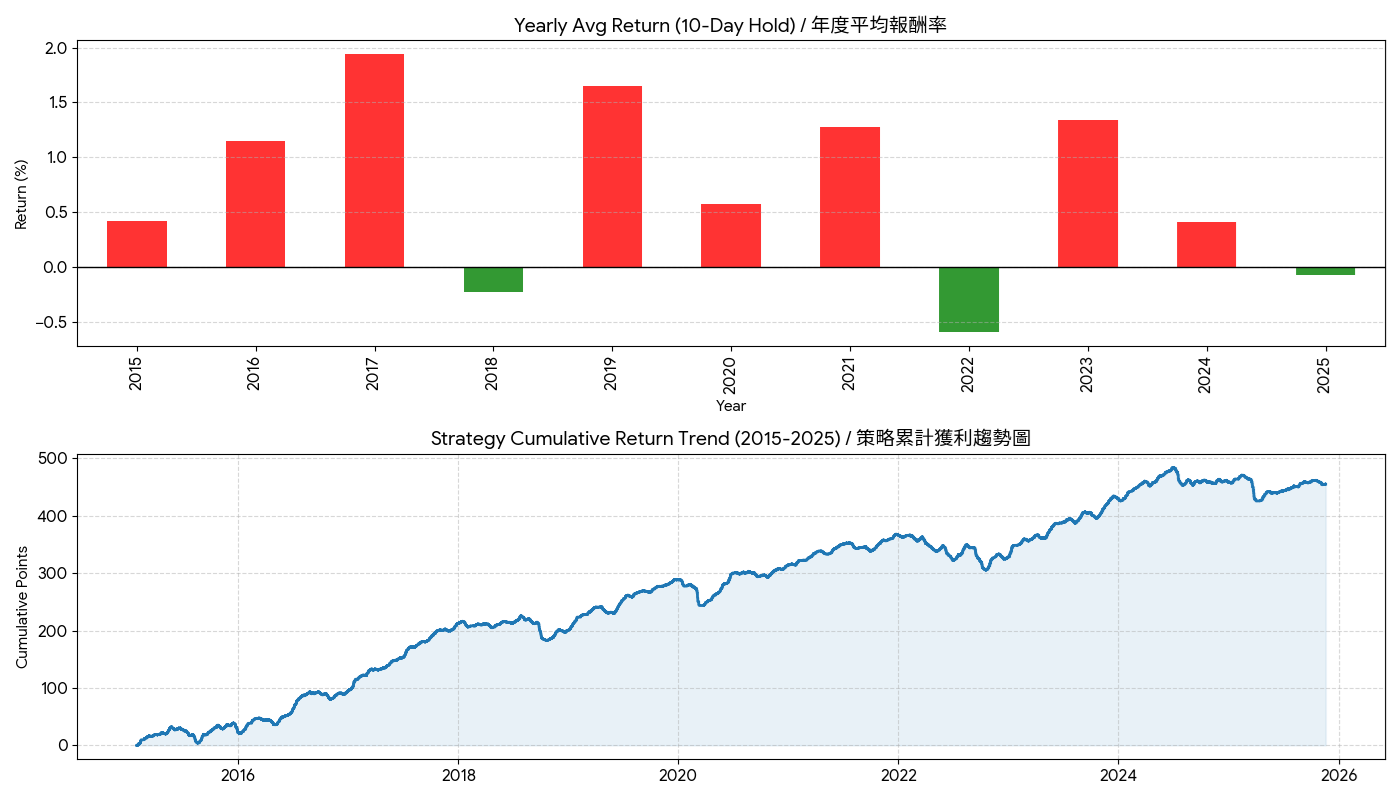

📊 10年回測數據:勝率與報酬分析 (2015-2025)

歷年詳細戰績表

此策略在多頭年表現極佳,但在空頭年需保守操作。

| 年份 | 平均獲利(10天) | 勝率 | 盤勢點評 |

|---|---|---|---|

| 2015 | +0.42% | 47.1% | 震盪偏空 |

| 2016 | +1.15% | 54.1% | 景氣回溫 |

| 2017 | +1.94% | 56.5% | 🔥 歷史最佳! |

| 2018 | -0.23% | 44.9% | 貿易戰亂流 |

| 2019 | +1.65% | 58.2% | 🎯 勝率王! |

| 2020 | +0.58% | 49.6% | 疫情V轉 |

| 2021 | +1.27% | 54.9% | 航運IC大爆發 |

| 2022 | -0.59% | 46.1% | ☠️ 歷史最差 (升息) |

| 2023 | +1.34% | 56.1% | AI 元年 |

| 2024 | +0.41% | 48.2% | 高檔震盪 |

| 2025 | -0.07% | 49.1% | (截至11/19) |

🛡️ 散戶實戰:如何過濾出精兵?

為了降低手續費並提高勝率,建議加入以下 3 道人工濾網:

1. 大盤紅綠燈 (保命符)

當加權指數 < 季線 (60MA) 時,全面空手。避開如 2022 年的空頭段。

當加權指數 < 季線 (60MA) 時,全面空手。避開如 2022 年的空頭段。

2. 剔除冷門低價股

只操作股價 > 50 元 的股票。投信真正拉抬的主流股通常有一定市值。

只操作股價 > 50 元 的股票。投信真正拉抬的主流股通常有一定市值。

3. 確認「族群性」

若選出 3 檔都屬同一產業(如全是散熱),優先買進。飆股通常成群結隊。

若選出 3 檔都屬同一產業(如全是散熱),優先買進。飆股通常成群結隊。

👀 2025/12 最新選股觀察

程式掃描全台股,符合 「投信急買 + 低乖離」 的股票非常稀少。名單中有 3 檔皆為 「傳產/運動休閒」 族群,資金似乎正流向傳產。

| 代號 | 名稱 | 投信佔比 | 乖離率 | 策略訊號解讀 |

|---|---|---|---|---|

| 6768 | 志強-KY | 5.38% | 2.88% | 🔥 標準起漲:投信連買且低乖離。 |

| 9904 | 寶成 | 3.79% | 4.90% | 需謹慎:乖離接近 5% 上限。 |

| 8464 | 億豐 | 4.38% | 0.39% | 安全型:超低乖離,籌碼安定。 |

| 6962 | 奕力-KY | 4.82% | 1.82% | 新訊號:電子股反攻觀察指標。 |

🐍 附錄:Python 策略核心代碼

想自己動手做回測的朋友,可以使用以下 Python 函數邏輯:

def trust_strategy_v3(df):

"""

Python 投信作帳策略 V3

df 需包含 columns: close, ma20, trust_buying_sum (5日), volume_sum (5日)

"""

# 計算指標

ratio = df['trust_buying_sum'] / df['volume_sum'] # 投信買超佔比

bias = (df['close'] - df['ma20']) / df['ma20'] # 月線乖離率

# 進場訊號 (Signal)

signal = (

(ratio > 0.02) & # 1. 投信剛開始買 (>2%)

(ratio < 0.10) & # 2. 尚未過熱 (<10%)

(bias < 0.05) & # 3. 不追高 (乖離小於 5%)

(bias > 0) # 4. 多頭排列 (股價在月線上)

)

return df[signal]

"""

Python 投信作帳策略 V3

df 需包含 columns: close, ma20, trust_buying_sum (5日), volume_sum (5日)

"""

# 計算指標

ratio = df['trust_buying_sum'] / df['volume_sum'] # 投信買超佔比

bias = (df['close'] - df['ma20']) / df['ma20'] # 月線乖離率

# 進場訊號 (Signal)

signal = (

(ratio > 0.02) & # 1. 投信剛開始買 (>2%)

(ratio < 0.10) & # 2. 尚未過熱 (<10%)

(bias < 0.05) & # 3. 不追高 (乖離小於 5%)

(bias > 0) # 4. 多頭排列 (股價在月線上)

)

return df[signal]

❓ 常見問題 (FAQ)

Q:投信真的會作帳嗎?

A:會,但通常發生在多頭或盤整盤。在空頭市場(如 2022),作帳容易失敗變成「結帳」。

Q:為什麼勝率只有 51.5% 感覺不高?

A:量化交易的核心在於「大賺小賠」。雖然勝率約一半,但只要掌握到如 2017 年統新 (+73%) 這種飆股,就能彌補數次的小幅虧損。

*(本文由 Python 科技老兵 撰寫,歡迎分享轉載,請註明出處)*