【打臉實驗】我用「營收濾網」想賺更多,結果少賺 40%...跌深反彈策略的殘酷真相

📝 關鍵重點 (3分鐘速讀版)

- 實驗目的:試圖為「跌深反彈策略」加入基本面濾網(YoY 與 MoM),希望能避雷並提高獲利。

- 意外結果:加入濾網後,績效不增反減。原始的純技術面策略 (3.62%) 表現最好。

- 深度啟示:問題不在基本面無效,而在於「時間尺度錯配」。拿「月」單位的營收去抓「日」單位的反彈,就像用月曆去約今天下午的電影,註定會錯過開場。

在上一篇文章中,我開發了一個針對「跌深反彈」的技術面策略(均線糾結 +跌深 + MACD)。

但身為一個追求完美的開發者,我總想著:「如果我能把那些爛公司過濾掉,只買有基本面支撐的股票,績效一定會更好吧?」

於是我設計了這次的實驗,試圖加入兩道基本面濾網:

- 績優思維 (YoY > 0):只買營收年增的股票。

- 轉機思維 (MoM > 0):只買營收月增(止血)的股票。

我滿心期待地按下回測按鈕,結果跑出來的數據,卻給了我一記當頭棒喝。

💥 數據揭密:越複雜,賺越少?

為了確保實驗嚴謹,我設定了以下條件:

- 選股時間:每月 15 號(確保上月營收已公布)。

- 持有時間:60 天(測試能否將短線策略轉化為中線波段)。

- 交易成本:扣除手續費與交易稅。

結果如下:

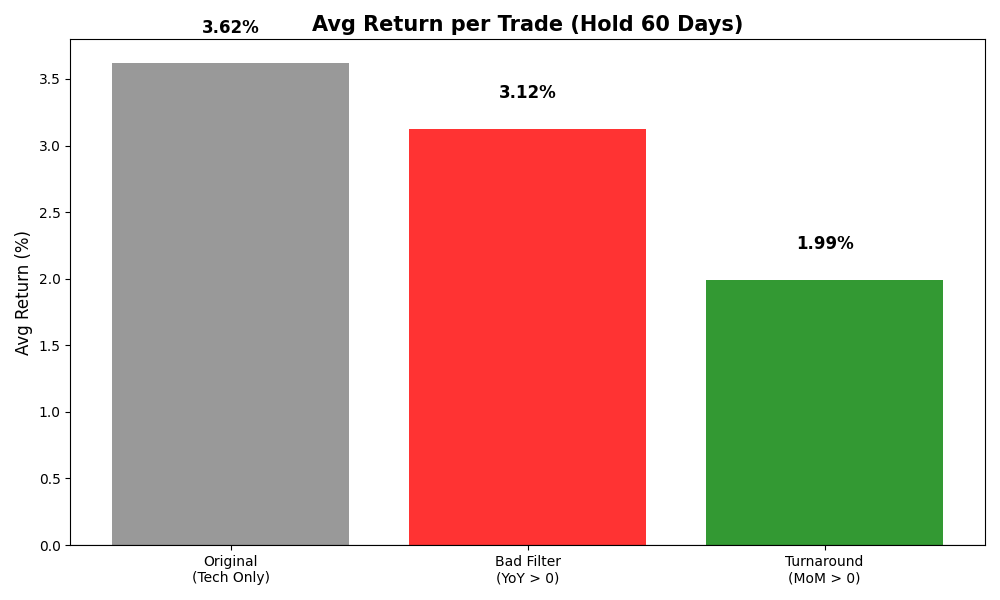

| 策略版本 | 核心邏輯 | 平均報酬 (每筆) | 交易機會 | 回測期間 |

|---|---|---|---|---|

| 1. 原始策略 | 純技術面 (跌深+MACD) | 3.62% 👑 | 796 筆 | 2018-2025 (7年) |

| 2. 績優思維 | 加上營收年增 (YoY > 0) | 3.12% | 137 筆 | 同上 |

| 3. 轉機思維 | 加上營收月增 (MoM > 0) | 1.99% | 370 筆 | 同上 |

註:原始策略在 7 年內共觸發 796 筆交易,平均每年約 110 次,即每 3 天就有一次機會。

發現了什麼?

- 原始策略大獲全勝:什麼濾網都不加,單純看技術面訊號,平均報酬 3.62% 最高。

- MoM 濾網反而拖累:我原本寄予厚望的「轉機濾網 (MoM)」,竟然讓績效掉到 1.99%。

- 交易機會腰斬:加入濾網後,交易次數大幅減少,這代表我們錯過了太多「醜小鴨變天鵝」的機會。

🕵️♂️ 深度檢討:為什麼基本面失效了?

這個結果雖然違反直覺,但仔細分析後,卻非常符合股市的運作邏輯。以下是四個專業級的洞察:

1. 核心原因:時間尺度的錯配 (Time Scale Mismatch)

這是我學到最重要的一課。MoM 在這裡失效,不是因為基本面不重要,而是因為「進場延遲」。

假設一檔股票在 1 月初因產業利空重挫:

- 1/5:股價腰斬,技術面出現超賣。

- 1/8:MACD 金叉,原始策略進場 @50元 ✅(買在低點)。

- 1/10:公布 12 月營收(YoY -15%, MoM -5%),MoM 策略觀望 ❌。

- 1/15~1/30:股價反彈至 65元 (+30%),主升段結束。

- 2/10:公布 1 月營收(首次月增 MoM +8%),MoM 策略終於進場 @62元。

- 2/11~:利多出盡,股價開始整理甚至回檔...

2. 過度濾網的陷阱 (Overfitting)

在量化交易中,加越多條件不代表越好。想像你在挑選約會對象:

- 要求:身高180、年收百萬、有車有房、還要孝順父母...

- 結果:條件越多,能約到的人越少,最後可能一個都遇不到。

技術面策略也是如此。當「均線糾結 + MACD金叉」已經是一個完整的訊號時,再疊加基本面濾網,反而會把最好的機會過濾掉。

👉 記住:價格本身就是最即時的資訊總和。

3. 反彈力道的差異:爛學生的進步獎

這是一個殘酷的事實:基本面較弱、籌碼結構較凌亂的個股,在情緒修復階段,反彈幅度往往比績優股更劇烈。

- 績優股 (YoY > 0):體質好,本來就跌得少,所以反彈空間也有限。

- 爛公司 (原始策略):因為市場預期極低,一旦氣氛轉好,容易出現「軋空」或「報復性上漲」。原始策略因為「不挑食」,反而吃到了這些爛學生拿進步獎的紅利。

🎯 這個策略適合誰?

✅ 適合:

- 追求「高頻交易 × 賺賠比優勢」的量化玩家。

- 能接受「勝率不到 50%」但懂得用資金控管賺錢的交易者。

- 有時間盯盤,能嚴格執行停損的專職投資人。

❌ 不適合:

- 上班族(無法即時反應)。

- 追求穩定現金流的存股族。

- 看到帳面虧損會睡不著的保守型投資人。

總結:簡單,就是力量

這次的失敗實驗,其實比成功更有價值。它教會了我兩件事:

- 策略要對應時間尺度:短線策略看技術面(反應快),長線策略看基本面(反應慢)。混在一起用,只會互相打架。

- 尊重數據:直覺覺得「加基本面比較安全」,但數據說「不,這樣會少賺」。在市場面前,我們必須謙卑地相信數據。

(本文數據基於 2018-2025 歷史回測研究,過去績效不代表未來獲利)

🙋 常見問題 Q&A

Q1: 那基本面是不是沒用?

A: 不是!基本面在「長線投資」很重要,但在「跌深反彈」這種短線策略就變累贅。關鍵是「時間尺度要匹配」。

Q2: 我可以把 60 天改成 12 天嗎?

A: 可以!本文特意測試 60 天,是為了證明「拉長無益」。實際執行建議 12-20 天,才能吃到最肥的魚頭。

Q3: 這個策略現在還有效嗎?

A: 回測到 2025 年,但市場會進化。建議每季檢討績效,如果連續虧損超過 20 筆就停用。

Q4: 這個策略需要哪些工具?

A: 最低需求只有三樣:

- 能顯示 MACD 指標的看盤軟體。

- 能查詢營收公告的資料源(如公開資訊觀測站)。

- 紀律執行停損停利的意志力 ← 這個最重要!